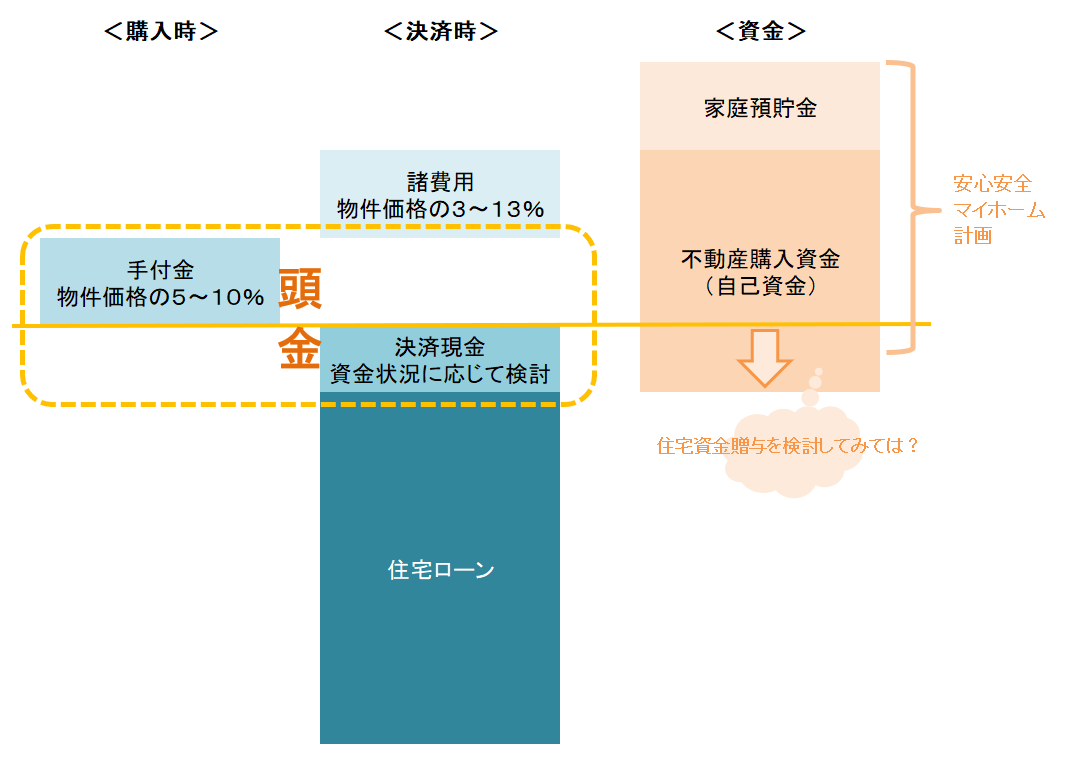

頭金と自己資金の目安

頭金は多いほうが良いかも知れませんが、5%程度でもフルローンでも良いとも思います。

フルローンの項でも記載したように計画性が重要です。

手付金の目安は5~10%程度が一般的です。

そこから頭金として現金部分を増やしても、フルローンで減らしても、計画性があれば問題ないと思います。

諸費用は新築マンション・新築戸建て・中古マンション・中古戸建・土地購入+注文住宅建設など、いろいろな種類があります。

そして種類に応じて諸費用にも差があります。詳しく見ていきましょう。

【頭 金】

手付金として5~10%の現金をご用意

α 決済時の自己資金として可能な範囲で増額

α フルローン利用で減額

【諸費用】

3~7% (新築住宅)

6~10%(中古住宅)

8~13%(土地購入+注文住宅)

この【頭金】と【諸費用】の合計を自己資金としてご用意するのがおススメです。

頭金は多ければ多いほど良い側面もあるし、頭金は少なく借入が多いほうが節税に効果を発揮することもあります。

頭金など住宅購入に際して利用する自己資金はもとより、それ以外の家計のお金、いざという時に対応できる資金も合わせて検討すると良いでしょう。

住宅資金贈与について

経験上のデータで言えば20%程度のお客様は住宅資金贈与を受けておられます。

検討の初期段階ではご両親との詳しいお話もしていないので、具体的な資金計画には入っていませんが

話を進めていくうちにご両親様より贈与のご提案があることが一定割合であります。

この住宅資金贈与に関して詳細は別の記事で参照いただくとして、親にも子にもメリットのある制度です。

子世帯からはなかなか言いだしにくいことではありますが、積極的に情報を集めてみてはいかがでしょうか。

預貯金の全てを自己資金にするのは危険

不動産購入の頭金を増やすと、住宅ローンの返済が楽になります。

しかし、だからといって、手持ちの資金すべてを不動産購入資金にするのはおすすめできません。

生活を営む中で、突発的な出来事や病気やケガもあります。

いまどき転職もありますでしょう。

住宅ローン金利の上昇など、繰上げ返済を積極的に活用するシーンも想定されます。

ご家庭によりリスク許容度は異なりますので、しっかり家族でお金について話し合ってください。

まとめ

・マイホームを購入する場合、手付金は5~10%

※頭金はフルローンで0円でも増やして20%でも、どちらでも可

※重要なのは家庭預貯金も含めた総合的な計画性!

・諸費用は購入する種別によって差はある。3~13%

→これらは現金のご用意がオススメです。

家庭の預貯金もいざという場面で重要なので家族でしっかり話し合いが必要です。

それが安心安全のマイホーム計画です。

また住宅資金贈与についても情報を集め、ご両親とも積極的にかつ丁寧に話し合いをしておきましょう。