相続対策として注目されている「バックリース」!!

自宅を売却しても”そのまま済み続けられる”仕組みで最近注目を浴びており、資金力のある大手不動産会社がサービスを展開しています。特に老後資金や生活費に不安のある高齢者や、相続準備に活用されている印象を受けます。

まとまったお金が手に入る!

住宅ローンから解放される!

売却しても自宅に住み続けられる!!

理想的とも思える仕組みですが実はトラブルが多く発生しているのも、また事実。

権利関係や不動産・税に精通した第三者に相談してメリット・デメリットをしっかり理解してから、利用するようにしてほしいです。

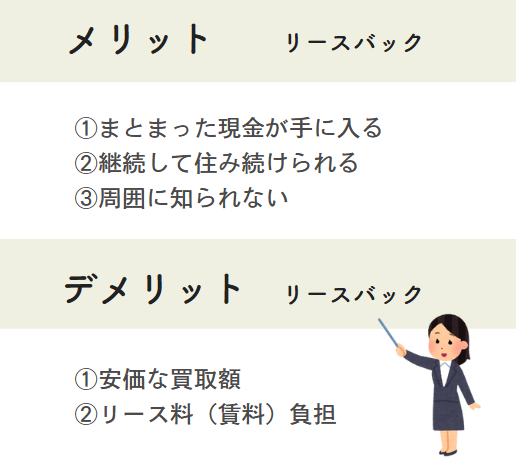

メリットとデメリット

メリット

①まとまった現金が手に入る(資金調達)

冒頭にも書きましたが、まとまった現金を手にできることは、家庭事情によっては大いに手助けとなります。リースバックの利用を検討する方は生活費不安、急な出費など、喫緊の事情があるケースが多いので、この資金調達には大いに助けられることがあります。

②継続して住み続けられる

また通常マイホームを売却すると、退去・引渡しするのが当然なのですが、このリースバック制度を利用すると、そのまま住み続けられる事で、環境を変えず住み慣れた街と家で生活が継続できる事が、何より魅力となっています!

③周囲に知られない

リースバックを利用すると、売却してた事実があっても、そのまま住み続けることが出来るので、売却した事実をご近所は知る由もありません。別居する子世帯など家族はもちろん、同居している人間でさえ気づかれずに進める事もできます。

デメリット

①安価な買取額

実勢価格では1億相当の戸建を1000万でリースバック付き売買契約を行っていた不動産業者もあります。国土交通省は住宅リースバックに関するガイドラインを用意して注意を呼び掛けています。

②リース料(家賃)負担

一時はまとまった資金が入って潤うものの、リース料(家賃)が住宅ローン以上の金額となるケースが多いです。だんだん手元資金が枯渇するなど、10年も経過すると、かえって生活を圧迫する事があります。またリース料が値上げとなったり、途中で不動産所有者が変更されて、リース契約が反故にされるケースも出ているようです。

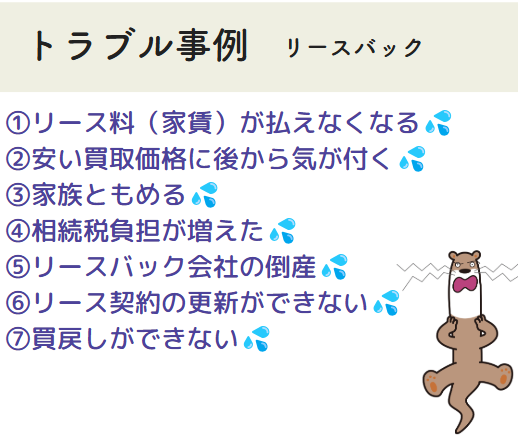

トラブル事例

①リース料(家賃)が払えない

リースバックのリース料(家賃)は、サービスを提供する会社によって大きく異なります。実勢の賃料相場と、マイホームを売却して手にした資金額に応じて決定されるので、実勢の賃料相場より法外に高くなるケースもあります。

最初は「まとまった売却資金が手に入ったから、なんとかなるよ!」と判断してしまう方もいらっしゃいますが、10年もすると売却資金も枯渇して結局、リースバックした家から追い出されてしまうケースも散見されます。

売買価格と設定家賃のバランスを十分に検討することが大切です。

②安い買取価格に後から気づく

上記のリース料と相関します。家賃を低くおさえることに気を取られていると、今度は売却代金が下がってしまうことがあります。そして実は実勢相場の10分の1でしか売却資金を受け取っていなかった。といったケースはこれにあたります。喫緊のお金は手に入って、月々のリース料(家賃)を抑えられても、保有していた資産が実は10分の1でしか資金化できていないとなると、大損していることがあります。

リースバックではない一般的な不動産買取りは、実勢相場価格の7割前後といった感じです。リースバックの場合、同様かと言えばに、そこは千差万別で10分の1で買取りされることだってあります。

また仮に、相場価格で高く売却できたとしても今度は、リース料が高くなり月々の負担が多くなってしまいます。

③家族ともめた

相続人がいる場合、その相続人となる方に相談をせず、「自分の不動産だし、生活費の問題を子供には相談したくないから自分だけで決よう」と進めてしまうと、売却後にトラブルとなる可能性があります。相続人とは子か親または兄弟姉妹など、血縁者、家族です。一時に生活資金や老後資金は手に入っても、困っている時は盲目になりがちで、計画性が不足します。結局、大切な家族に迷惑がかかってしまい。普通に売却しておれば10倍のお金が手に入ったにもかかわらず、そのまま周囲に知られる事のないリースバックに拘ったあまり、子世帯に生活を補填して貰ったり、生活保護を受ける必要が生じたりと、厳しい老後や生活になる事もあります。

④相続税負担が増えた

リースバック付きの売買契約が完了して大きな資金を手にした後に、本人が他界するようなことがあれば、相続税が数倍に膨らんでしまう事だってあります。結果残った家族に迷惑をかけてしまうことがあります。

⑤リースバック会社の倒産

リースバック業者が経営破綻し、リースさせてもらっていた家が競売になり、第三者の所有となってしまうケースがあります。この場合、ケースバイケースですが、立退き請求を受けることがあり、半年程度で退去を迫られてしまいます。また立退きは免れてもリース料が値上げされて支払が厳しくなることもあります。

⑥リース契約の更新ができない

リースバックは基本的に「定期借家契約」とすることが多く、原則的には契約期間が満了すると契約は終了になります。再契約に関しては賃貸借契約の内容が変更(リース料が上がる等)となってしまう契約条項を盛り込んである会社もあります。また再契約に関する契約条項がないケースもありました。この場合、再契約ができないことを前提に本人や家族が理解しておればよいのですが、契約文章をよく理解せず進めてしまい。時が経ってから、結局家を手放すことになり辛い思いをします。

ちなみに、再契約について可能性を否定しない表現がされていても、法的には定期借家契約を締結した時点で「契約更新」を約束するものではありません。再契約をあてにしていたのに、退去を求められることはままあります。

⑦買戻しが出来ない

買戻しに関して誤解している方がいらっしゃいます。リースバックで自宅を賃貸借に切り替え、将来買戻すためには、リースバック業者との売買契約を締結した際に「再売買予約」を明記します。ところが法的に拘束力がある仮登記が行われない場合には、将来の買戻しについて確実とは言えないと判断すべきです。

仮登記とは、再売買予約に基づく「所有権移転仮登記」です。買戻しを希望する場合は、必ず行われているか注意してください。また、約束通り買戻しができた場合であっても、買戻し時の売買価格は、リース契約の時に設定した売買価格を上回ることが一般的ですし、リース契約時に買戻時の価格は設定されていません。理由は例えば10年後の不動産市況など誰も判らないからです。

結果、買戻しを前提にした契約では失敗とわかるのは遠い将来で、契約時には実感することではありません。買戻しができない場合を想定して契約に臨むことが重要です。

このようなトラブルを踏まえて、どのような点に注意すればリースバックをうまく活用できるのか考えてみましょう。

リースバック契約時に注意すべきポイント

Ⅰ 売却価格の妥当性

Ⅱ 賃貸借(リース)契約の確認

Ⅲ 買戻しの条件の有無

Ⅳ リース会社による転売の禁止

とにかく前述したトラブルを防止するための確認が大切です。

Ⅰ 売却価格の妥当性

Ⅱ 賃貸借(リース)契約の確認

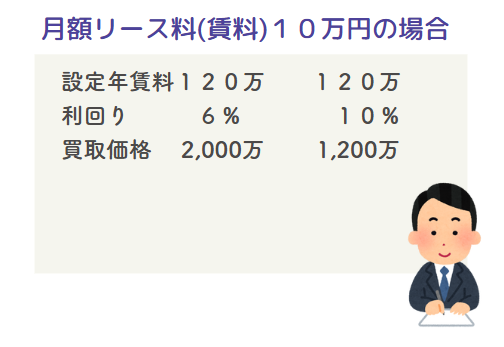

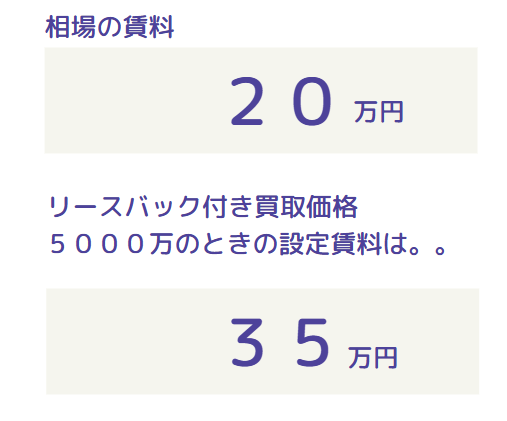

買取価格とリース料は一般的に比例します。ちょっと難しい話をすると、リース料つまり家賃は売買価格に対する「利回り」を計算して決めます。利回りは場所にもよりますが、リースバックの場合は5%~10%程度要求した賃料設定となります。

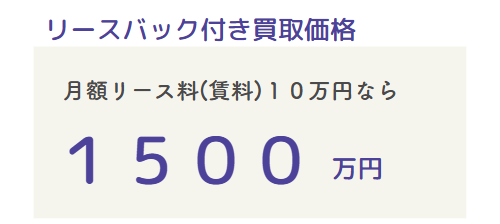

5%~10%程度の利回りとは、つまり1200万~2000万が売買価格帯となり、例えばこの時、リースバック付き買取価格は1500万と提示されたりします。

ですが実は実勢価格だと5000万するエリアと物件であったりするケースは多々あります。

どうですか。全然違いますよね。

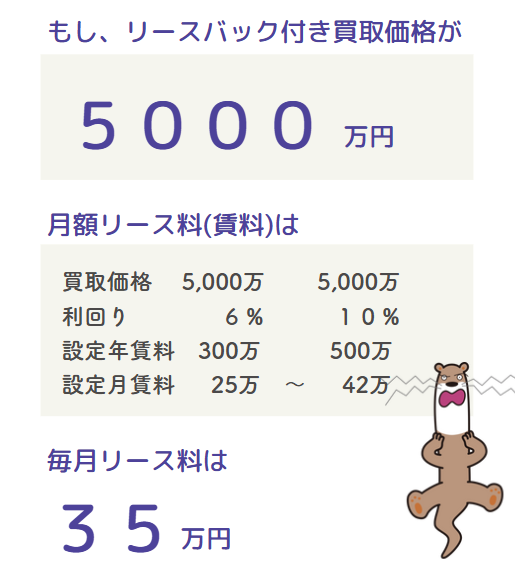

逆に5000万を売買価格とした場合の6~10%の利回りでは月額リース料は25万~42万円にもなります。

いかがですか。35万円のリース料なんて、とても無理だと思いませんか?

もし、この物件の家賃相場が20万円程度ならなおさら、嫌ですよね。

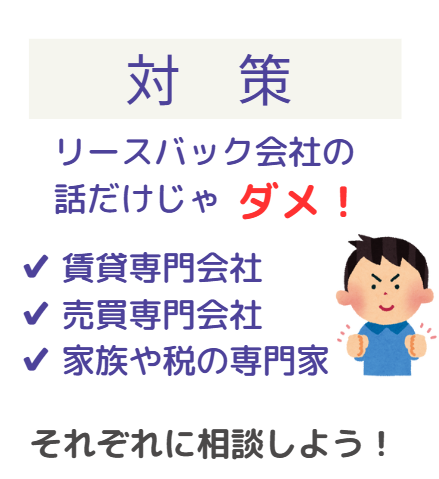

これらを検討するには、まず売買価格と賃料価格を切り離して、それぞれを、各々の専門会社に確認して、各々の相場を知る事が大切になります。

決して、家賃を10万円にしたい、を優先して売却価格を相場の3分の1で売る事は止めてください。

また高く売れるからと言って、家賃相場の2倍にもなるリース料を設定させてはいけません。

賃貸借(リース)契約の確認

リースバックの時は「定期借家契約」による賃貸借が一般的です。契約期間が終了すると、再契約をさせて貰えない場合は、引き続き居住することはできません。これは売主側のあなたに、居住期間を決める権限が乏しいことを意味します。

ですので、これも賃貸借契約書を専門に扱っている会社にセカンドオピニオンを受けて、どんなリスクがその契約書の内容にあるのか、しっかり確認するようにしましょう。ちなみに一般的な確認事項はこれらとなります。

1.契約期間

2.家賃の改訂について

3.契約更新や再契約について

4.契約終了時の原状回復義務

5.解約期間中に賃借人が亡くなった場合の取決め

リースバックは、あなたの不動産が転売されることによりリース契約の貸人が変わる可能性もあります。そのため、口頭による約束や取決めはせず、すべて書面にすることが大切です。

Ⅲ 買戻しの価格と条件

買戻し特約や再売買予約が設定されるリースバックでは、買戻しできる価格や条件を確認しなければなりません。とくに再売買予約ではリースバック契約時の価格よりも高くなることが一般的です。

例えばインフレで物価が毎年3%上がるとしましょう

インフレは複利で上昇(詳しい説明は割愛)します。つまり24年も経過すると値段は2倍です。今5000万円の不動産を、月々10万のリース料に拘ったため1500万でリースバック契約(売却)すると、24年後の買戻し価格は1億円する事だって想定されます!

買戻しを予定していても、結局買戻しを断念することになります。買戻しを希望して5年とか短期の定期借家契約とするなら、買戻し価格を最初に決めておく事も重要になります。もちろんインフレやデフレで、買戻し時点での貨幣価値が変わっているリスクもありますし、そもそもリース会社が了承しない場合もあります。

あと必ず「所有権移転仮登記」の設定も行うようにしましょう。それでも買戻しが確約できないのが現実なのですが。

Ⅳ リース会社の再売却の防止

賃貸借契約期間に賃貸人(リース契約の相手)が変更することのないよう、賃貸人が貴方に無断で売却することを防ぐ特約を設ける方法もあります。

リースバック物件は、リースバック業者が、自由に売却することが可能です。買戻し特約が付いたまま、あるいは再売買予約の特約が付いたまま売却してしまいます。すると賃借人にとっては不安や実損が発生する可能性もあります。

賃貸借期間中に売却されることがないよう、再売却の防止に関する特約は付けるようしましょう

いかがでしたか。リースバックは結構、利用者にとっては耳触りの良いサービス商品なのですが、その実、利用者にとってはリスキーな商品なのです。どうしても活用したい場合でも家族や、リースバック以外のサービスを提供している不動産会社にも相談して、客観的な情報を集めてから検討するようにしましょう。