不動産の売却時に、意外と大きな出費になるのが「税金」です。かなり高額になることも多いので事前に把握できたらいいのですが、税金の話は専門用語が多く、理解しづらくて困ってしまいますよね。

厳密な額が知りたければ税理士に相談するのが一番ですが、今回、まったくの税金初心者でも、不動産を売却した時に発生するかもしれない「譲渡所得税」と、普段耳慣れないけど知らないと、後から税額に驚愕する羽目になる「減価償却」の知識をステップ1として解説します。

また、ご自身でも、譲渡所得税の金額計算が大まかにできることを目標に、税金の計算時に「経費」として売却益から差し引きでいる項目・所有期間に応じて変化する「税率」と「所有期間の注意事項」。そして納税手続きとなる「確定申告」など順番に解説します。

不動産譲渡所得税

所得税、住民税、復興特別所得税を総称したものが「譲渡所得税」といい、売却によって譲渡益が発生した場合にのみ支払う税金です。

不動産売却の税金の中でも高額かつ難しいものなので、掘り下げて説明していきます。

”譲渡益が発生しなければ払う必要がない” との意味合いで説明しましたが、購入代金より随分と安く売却したにも関わらず「譲渡所得税が500万円も発生した!」といった場合もあります。

そのあたりも、できるだけ解りやすく、詳しく順番に説明したいと思います。

譲渡所得と譲渡所得税

「譲渡所得」とは、土地や建物といった不動産に限らず、株式や貴金属などの所有物を売って得られた利益のこと。

その「譲渡所得」に対して課税される所得税、住民税、復興特別所得税を総称したものが「譲渡所得税」といい、その中で不動産の場合は「不動産譲渡所得税」と言います。

では質問です。

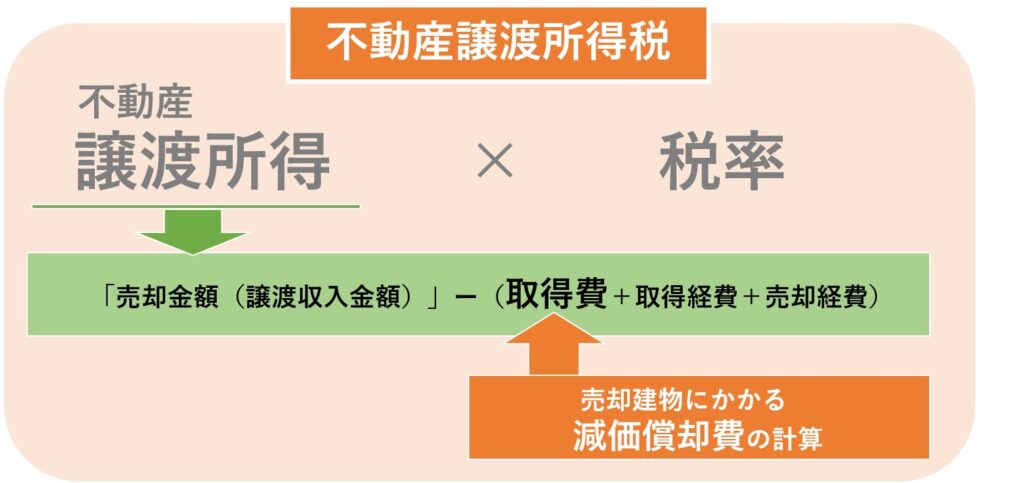

不動産が5,000万円で売却した場合、単純にその売却金額5,000万円が利益(譲渡所得)と見なされて、譲渡所得税が計算されるのでしょうか?

それは、もちろん違います。

売却金額5,000万円から、不動産の取得費・取得経費、それに売却経費なども差し引いて、それでも利益(不動産譲渡所得)があれば課税される仕組みになっています。

売却によって不動産譲渡所得、つまり譲渡益が発生した場合にのみ課税される。と説明した部分です。

(不動産譲渡所得税の計算式1)

イメージが付きやすいよう具体例を見ていきましょう。。

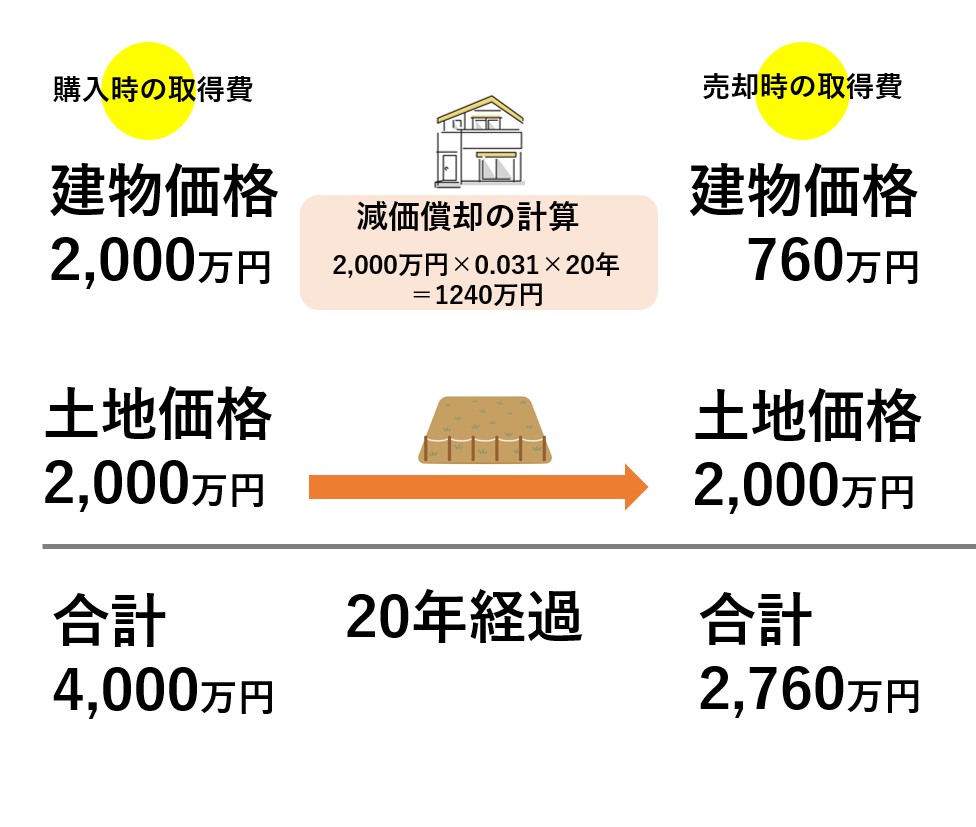

20年前に新築購入したマイホーム。

転勤で引っ越すことになったので、子育て生活・経年によって傷み・汚れもあったため、思い切って ”屋根や壁、室内のリフォーム工事” も施して、きれいになった家を売却したケースで見てみましょう!

【20年後の譲渡例:木造マイホーム】

【不動産所得の計算例】

計算してみると不動産譲渡所得はマイナス50万円になりました。

つまり譲渡益、譲渡所得がない。

つまり「譲渡所得税がかからない」という結果になりました。

が、はたしてそうなのでしょうか???

実は20年前購入した際の不動産価格は、20年後に売却した今、取得費としては認められません。

どういうことなのか、

これを理解するには「減価償却」という会計上の計算を知る必要があります。

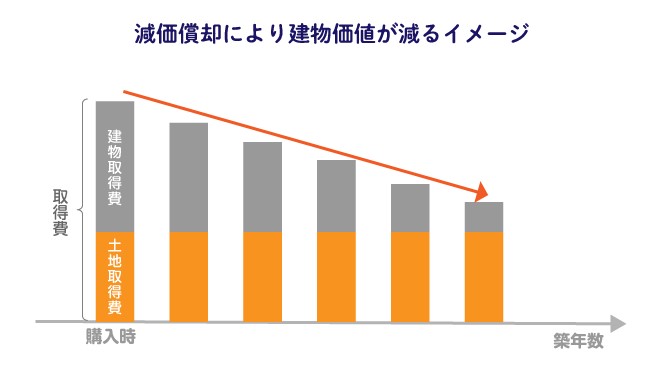

減価償却

減価償却という会計上の計算が必要となります。

これは、土地以外の取得原価(建物や設備)の資産価値を減少させていく計算手続きのことです。

会計上の考え方に基づいて機械的に行う計算となります。

実際には十分使える建物であっても、会計上は建物の価値は少しずつ目減りしていくという考え方を採用していて、新築と変わりなくキレイな家であっても会計上の所定の計算で減価します。

会計上、建物は年数が経過すると価値が下がると考えます。

なお、会計上、土地は年数が経過しても価値が下がらないと考えます。

土地は景気によって値上がり・値下がりしますが、会計上は土地の価値はずっと変わらないという考え方を採用しています。

よって、土地の減価償却計算は不要です。

今回の譲渡例の場合、木造のマイホームなので、法定耐用年数は、居住用(非業務用)「33年」が適用されます(業務用が「22年」)。居住用(非業務用)とは、マイホームや相続した実家等の ”事業の用に供していない建物” のことを指します。

一方で、業務用(事業用)とは、木造アパートや戸建て賃貸、店舗、事務所等の “事業の用に供している建物” のことを指します。

そして今回の具体例が「木造のマイホーム」とした場合、法定耐用年数は33年になるので、償却率は耐用年数が33年に相当する「0.031」を用います。

このあたりは理解できなくても大丈夫です。

『そんな計算手続きがあるんだね』程度で構いません。

※2007年(平成19年)4月1日以降に取得したものとして、税法の新制度利用(残存簿価1円)で検討

では、もう一度、”減価償却”も加えて譲渡所得を計算してみましょう。

再計算してみると譲渡益、不動産譲渡所得は1,190万円!!。

譲渡益がたくさん発生してきました!😠

つまり「譲渡所得税の負担が生じる」という結果です。

減価償却によって譲渡益が会計上発生してしまい、想定外の税金がかかってしまうケースがまさにこのようなケースとなります。

(不動産譲渡所得税の計算式2)

譲渡所得を計算する際は会計基準により、不動産の建物部分は取得時点からの経過年数に応じて減価償却することを知っておきましょう。

経費とは何?

経費もどんなものがあるか、取得(購入)時、譲渡(売却)時で見ておきましょう。

【取得経費の例】

・土地や不動産の購入代金や建築費用

・購入時にかかった印紙税

・登録免許税や不動産取得税といった各種税金

・仲介手数料

・測量費、整地費

・設備費、改装費 etc.

【売却経費の例】

・売却時にかかった印紙税

・仲介手数料

・測量費、登記費用、整地費

・設備費 改装費 解体費 賃借人立退料 etc.

譲渡不動産の固定資産税や引越し費用、相続にかかわる弁護士・税理士費用は譲渡費用には含まれません。

購入や売却で必要となった交通費・打合せ費用なども経費に計上できる場合もあります。

しっかり領収書は保管しておきましょう。

所有期間によって変化する税率

譲渡所得の算出方法を見てきました。

今度は譲渡所得「税」の計算方法を見ていきましょう。

「税」を計算する際は、不動産の所有期間によって区分された税率によって計算される点に注意が必要です。

なお復興特別所得税は判りやすく説明するため今回は除外しています。

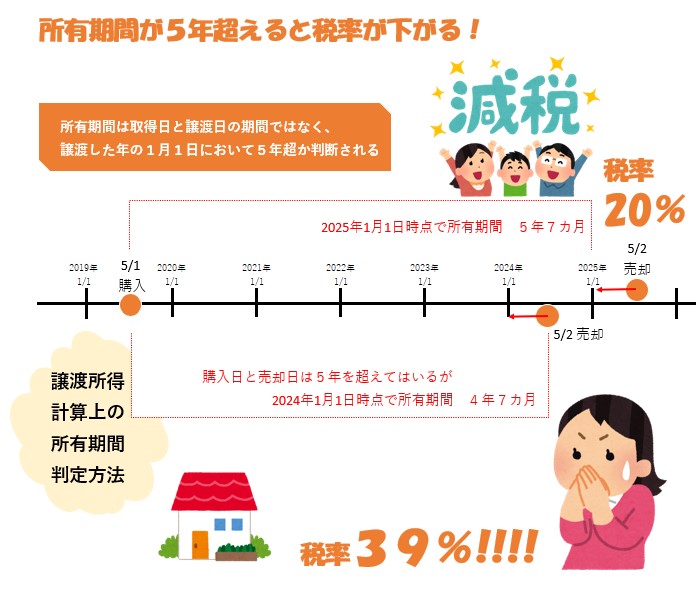

譲渡した年の1月1日において所有期間が5年以下の不動産を売却して得た譲渡所得は「短期譲渡所得」に区分され、短期譲渡所得にかかる税率は39%(所得税30%、住民税9%)です。

5年を超えて所有した不動産を売却して得た譲渡所得は「長期譲渡所得」に区分され、税率は20%(所得税15%、住民税5%)となります。

また、譲渡渡した年の1月1日おいて10年を超えて所有している不動産を売却した場合は長期譲渡所得に区分されますが、いくつかの条件を満たすことで「10年超所有軽減税率の特例」が利用可能です。

この特例を利用した場合は上表にあるように税率が14%(所得税10% 住民税4%:譲渡所得が6,000万円以下の場合)まで下がります。

所有期間の注意点

所有期間は取得日と譲渡日の期間ではなく、譲渡した年の1月1日において判断される点です。

2015年5月1日に取得した不動産を2020年5月2日に売却した場合、5年経過していますが、2020年1月1日時点で判断するため、5年未満となり短期譲渡となります。したがって1月1日時点で5年を超えるには2021年以降に売却する必要があります。 この数カ月の売却タイミングによって税率が19%も違ってきます!!

詳しい適用要件については国税庁ホームページをご参照ください。

No.3305 マイホームを売ったときの軽減税率の特例|国税庁

長期譲渡所得に区分され、かつ自宅の売却で一定の条件を満たせば「さらに税率が下がる(6000万円以下の譲渡所得、譲渡益であれば20%→14%に)との説明をしました。

さらにマイホーム売却の場合は「譲渡所得(譲渡益)から最大3000万円を控除する制度」もあります。

こちらは所有期間に関わらず「自宅:マイホーム」であることが条件となっています。

譲渡所得税の確定申告はどうするの?

不動産売却により譲渡所得がある場合、会社員の方でも確定申告が必要です。

確定申告は譲渡所得税(所得税、復興特別所得税、住民税)の算定のために必ず行う手続きです。

不動産の売却により損失が発生した場合でも、控除の特例を受けて税額を抑えるために忘れずに確定申告を行いましょう。

確定申告を行う時期は不動産売却して必ずしも直ぐに行うものではありません。

また納税タイミングも異なり、時には1年半も隔たりがあるので、全ての譲渡所得税納付完了まで、計画的な資金管理を行うことが大切です。

不動産売却から譲渡所得税納付までのおおまかな流れは以下のとおりです。

- 売却契約 不動産売却の発生

- 引渡し 譲渡所得の発生

- 確定申告 譲渡所得があった翌年の2月16日~3月15日に実施

- 納税① 所定の方法で「所得税・復興特別所得税」を納付

- 納税② 市町村から6月頃に配付される納付書に基づき「住民税」を納付

今回は、不動産売却時における税金として、特に譲渡所得税について、そして買替の際の”ローン控除”併用方法を説明しました。

取得費のエビデンス(購入時の売買契約書・領収書)がないと大きく課税される恐れがあることもご理解いただけましたでしょうか。

次回は、不動産売却時に損失が発生した場合 の手続きや、税控除の特例についてご紹介したいと思います。