Contents

住宅ローン控除も3千万控除も利用したい!

住宅借入金等特別控除(以下「ローン控除」と表記)と、居住用財産を譲渡した場合の3,000万円の特別控除の特例(以下「3千万控除」と表記)は、2023年時点では同タイミングで併用利用ができません。

マイホームの買い替えの場合「どちらかしか利用できない」と説明を受けるケースも多く、一般的には ”どちらがお得?” を考えて選択する事になります。

でも「どっちもお得なら両方利用したい!」と思うのが私たちではないでしょうか!

今回は、「どうしても併用を検討したい」皆様に、

「購入先行」

「売却先行」

といった2つのケース別に併用方法を解説してみたいと思います。

なお購入・売却どちらを先行するかで難易度が異なります。ご覧ください!

なお3千万控除に関する詳しい条件や注意事項など、コチラのブログを参考にしてください

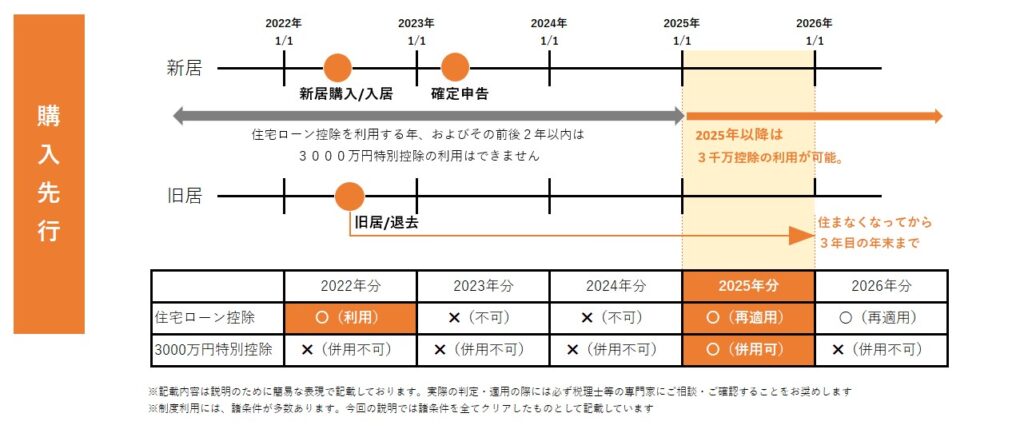

◆購入先行

まずローン控除と3千万控除を併用するという事は、”買替え” を前提としていています。

なぜなら両方マイホームに係る優遇税制だからです。

購入先行ですから、先ずは新居購入して転居し、翌年2月~3月にかけて最初の利用年は確定申告が必要となります。

この確定申告は「ローン控除」の利用申告です。

これが完了すると、ローン控除によって毎年、”所得税の還付” と ”住民税の減額” という恩恵を受けることになります。

今度は旧自宅売却に進みたいのですが、購入と同じタイミングでは利用できません。

今は不動産を売却すると”譲渡益(譲渡所得)”が発生する方も多くなっていますので、「3千万控除」を併用して、譲渡益の課税を減らしたいのですが、残念ながら「ローン控除」と「3千万控除」は同タイミングでは利用できないのです。

じゃあいつなら良いのか。

2つの控除制度を利用するには、先に利用した「ローン控除」側の条件と、あとから利用したい「3千万控除」側の条件と、どちらも確認する必要があります。

「ローン控除」側の条件:「他控除制度の利用年、およびその前後2年以内は利用不可」

「3千万控除」側の条件:「住まなくなって3年目の年末までの売却」

この二つが両立する併用可能なタイミングは、実は1年のみです。

2022年に新居を購入して、「ローン控除」を利用開始したのであれば、「他控除制度の利用年、およびその前後2年以内は利用不可」ですから、「ローン控除」利用開始した2022年と、後の2年(2023年と2024年)は「3千万控除」は利用できず、2025年以降から解禁されます!

ところが、「3千万控除」は「住まなくなって3年目の年末までの売却」が条件となっています。

「住宅ローン控除」の利用は自己居住が前提ですので、購入&引越しをした2022年には旧マイホームからは住民票を動かしていることになります。

つまり2022年に住まなくなって3年目は2025年ですから、2025年の年末までが利用期限となります。

となると、この二つの控除制度の期限条件を満たすのは2025年のみ、となりますが、十分狙って利用できますのでケーススタディを見ておきましょう。

購入先行で2つの控除を利用するケーススタディ

① 発生年:新居の購入(旧マイホームからの引っ越し)

② 発生年:旧居を「2年間のみ」の定期借家で賃貸する。※賃料は2割程度安めの設定

③ 2年後:賃借人に退去してもらう

④ 3年目:売出し開始 ~ 売買契約の成立

◆売却先行

今度は、先にマイホームを売却する「売却先行」の場合を見てみましょう。

マイホームの売却が完了して「3千万控除」を利用した場合でも「ローン控除」の条件となる「他控除制度の利用年、およびその前後2年以内は利用不可」に縛られて「ローン控除」はしばらく利用できません。なぜなら「前後2年」だからです。

ですが3年目以降は、いつでも「ローン控除」は利用解禁となるので、「購入先行」で見たような「1年だけしかチャンスがない」といった期間縛りはありません。わりと余裕をもって併用の検討ができそうです。

「居住しながら」売却先行の場合

2つの制度(3千万控除・ローン控除)を利用するということは、マイホームの買い替えが前提で話題を進めます。

現実的には

「3年後に完成する大規模タワーマンションを購入する」

「オリンピックの選手村を購入する」

「注文住宅を建てていく」

といった、購入したい物件の引渡しが随分と先になる場合が利用シーンになります。

理由は 買い替え完了まで3年近く仮住宅の用意が必要となるので、その間の家賃コストと天秤にかけた場合はデメリットも発生するためです。

転居先に大きな期待がないと選択肢にならないと思います。

※注文住宅を建てていく場合は先に土地は購入してしまうケースが多いので、ローン控除金額は減額になります。

「転居してから」売却先行の場合

転職・転勤に伴ってマイホームから賃貸に転居した場合が、利用シーンとして想定されます。

これはよくある話で、転居後は賃貸で新生活を過ごしていて、街にも溶け込んできたので、この街でもマイホーム欲しいね。となるケースです。

先にご主人だけ転居、あとから家族が、といったケースもありますね。

☆注意点(1)☆

「3千万控除」側の条件:「住まなくなって3年目の年末までの売却」

これが利用条件の一つでした。

住民票を実際に移動させた年から3年目の年末までが、この3千万控除の利用期限です。

転職・転勤に伴う賃貸への転居が先だと、どうしても売買に関する税制度の情報に触れる機会が乏しい事もあり、転居時に知識がなく見過ごしがちです。

☆注意点(2)☆

ローン控除をふくめて、税控除制度は時限立法という点です。

3年後に制度がなくなる、もしくは制度もメリットが薄れる可能性があります。

メリットが薄れるとは、例えば、控除期間が現在13年から5年に短縮される、とか還付される総額が270万から100万に減額されるとか、未来のことなので判りません。

逆にメリットが増えるケースもありますが、税制度はいつまでも同じではないことを念頭に考えましょう。

譲渡所得税の確定申告はどうするの?

不動産売却により譲渡所得がある場合、会社員の方でも確定申告が必要です。

確定申告は譲渡所得税(所得税、復興特別所得税、住民税)の算定のために必ず行う手続きです。

不動産の売却により損失が発生した場合でも、控除の特例を受けて税額を抑えるために忘れずに確定申告を行いましょう。

確定申告を行う時期は不動産売却して必ずしもすぐに行うものではありません。

また納税タイミングも異なり、時には1年半も隔たりがあるので、全ての譲渡所得税納付完了まで、計画的な資金管理を行うことが大切です。

不動産売却から譲渡所得税納付までのおおまかな流れは以下のとおりです。

- 売却契約 不動産売却の発生

- 引渡し 譲渡所得の発生

- 確定申告 譲渡所得があった翌年の2月16日~3月15日に実施

- 納税① 所定の方法で「所得税・復興特別所得税」を納付

- 納税② 市町村から6月頃に配付される納付書に基づき「住民税」を納付

今回は、不動産売却時における税金として、特に譲渡所得税について、そして買替の際の”ローン控除”併用方法を説明しました。

取得費のエビデンス(購入時の売買契約書・領収書)がないと大きく課税される恐れがあることもご理解いただけましたでしょうか。

次回ブログでは、不動産売却時に損失が発生した場合 の手続きや、税控除の特例についてご紹介したいと思います。

譲渡所得・各種税制優遇についての相談相手は?

現状での不動産相場感・売却事情に対する対処方法・売却方法・活用方法・税負担など総合的なコンサルティングとして、不動産売却を依頼したい不動産仲介会社にまずは相談してみるのもよいと思います。

不動産売却による税金について特に不安があれば、宅建士より”概ねの説明” を受けてください。

概ねが判ると専門家への質問するポイントが明確になります。

当社ブロッサムデザインも経験30年のベテランスタッフが複数おります。

お気軽にご相談ください!

特に不動産仲介会社・コンサルへの相談は、税金以外の不動産の利活用・売却にまつわる全体像の提案が得られるので、今後どうしてゆけばよいか、の指針が見えてくるのではないでしょうか。

また売却資産が土地であれば、その不動産ポテンシャルを最大限引き出すには、設計士のアドバイスや提案も重要となります。

そして最後は専門の税理士、税務署の相談窓口を利用いただき、的確な税金に関する情報を得てください。

より良い条件での売却と適切な知恵による節税、そして想定外の出費を回避できると思います。