土地を所有していると、毎年固定資産税(あと都市計画税)が徴税されます。

複数の宅地を所有すると、同じような敷地サイズでも税額に違いがあることに気づきます。

今日は、その税額の根拠を理解してみましょう。

結論から言えば、以下の3要素を根拠として税額に差が生じています。

①都市計画区域内か否か

②周囲の環境

③敷地の現況

詳しく見ていきましょう。

Contents

都市計画区域内か否か

■固定資産税は市街化区域が高い

固定資産税の評価額は、都市計画区域内が高くなります。

また都市計画区域内でも、市街化区域が高くなります。

さらに市街化区域には用途地域という区分があり、低層住宅地から商業地域・工業地域など、区分けしていて、居住用もしくは商業・オフィス需要が満たせて、一般的に ”背の高い建物” が建築できる場所が、固定資産税が高くなります。

■都市計画法とは

都市計画区域を理解するのに、都市計画法を説明します。

同法は人々の営みに欠かせない都市機能、都市計画について、ルールを定めている法律です。

都市の健全な発展、秩序ある整備を図るため、土地利用や都市施設の整備、市街地の開発などに関するルールが設けられています。

■都市計画のルール(土地区分)

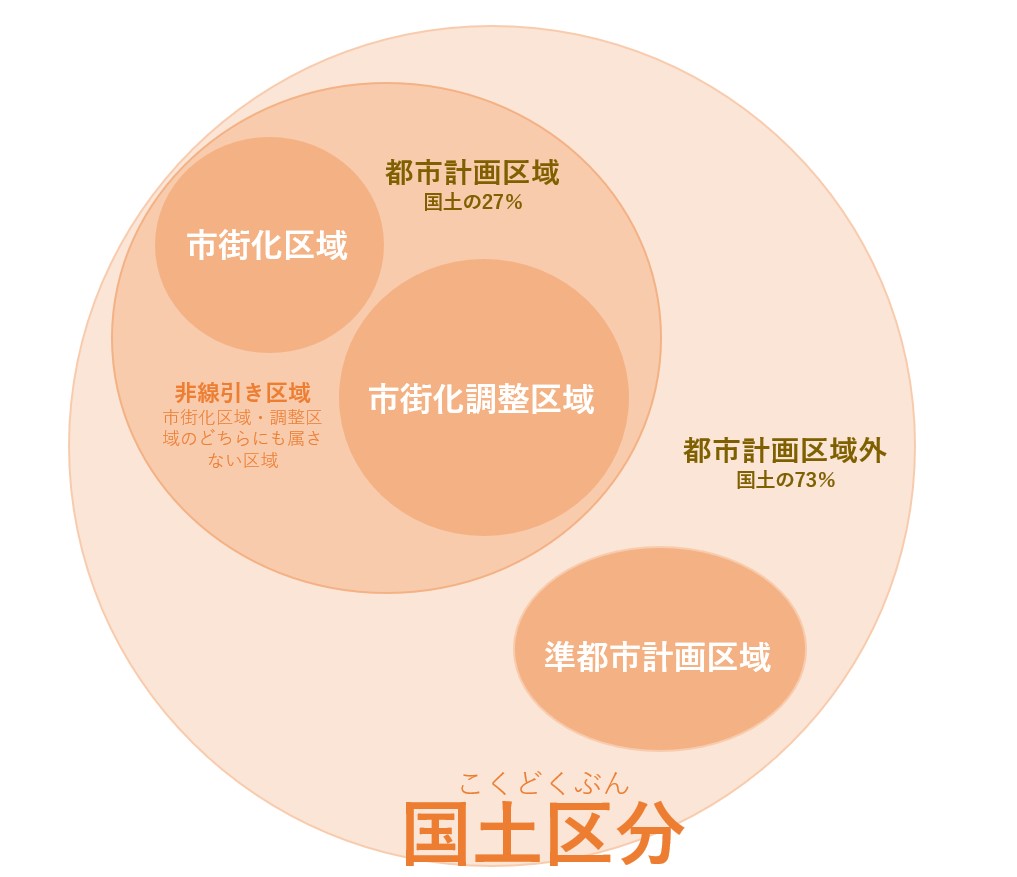

都市計画法では、日本国土を「都市計画区域」と「準都市計画区域」に分類しています。

都市計画区域は、都市として総合的に整備・開発が行われる地域のことです。

都道府県・市町村が策定した都市計画に基づいて、都市施設の整備などが進められます。

日本人口の約95%がこの都市計画区域内で居住しています。

さらに都市計画法では、既に都市が形成されている、もしくは優先的かつ計画的な市街化を図る区域を「市街化区域」とし、無秩序な開発を防止し市街化を抑制すべき区域を「市街化調整区域」に区分し、どちらにも区分されていない地域を「非線引き区域」としています。

周辺の環境

街には、同じ商店街でも客足の多い少ないがあります。

駅にも特急停車の主要駅もあれば各駅停車の駅もあります。

都心部との位置関係やアクセスの多様性、買物施設の充実度、街の歴史や、埋立の有無、そして商売が儲かる場所など、、まとめると以下のようになります。

① 利便性(買い物・通勤・通学)

② 快適性(公園や景観、公共施設の充実)

③ 安全性(地域利用者の想いが積み重なり生まれた環境)

④ 生産性(サービス・商品の生産・消費力の度合)

これら指標が反映して、エリアの人気不人気は、その地点地点、各々に形成されます。

接する道路ごとにも人気不人気があり、土地の値段もその結果が反映されます。

そうして土地価格相場が生まれ、その結果を踏まえて、国土交通省にて1月1日現在の土地価格を調査して毎年3月に「公示地価」を発表します。

春になると「地価」の話題がニュースになるのはそのためです。

その公示地価を基準として、今度は相続税算出に用いる「路線価」を国税庁が算定し、路線価を基にして固定資産税・都市計画税の算出に用いる「評価額」が3年ごとに見直しされます。

このようにもとをただせば、街の利便性・快適性・安全性・生産性を指標に、みなさんの生活の中で生まれた「市場相場」が、結果的に固定資産税に反映される仕組みになっています。

敷地の現況

■地目に基づく課税

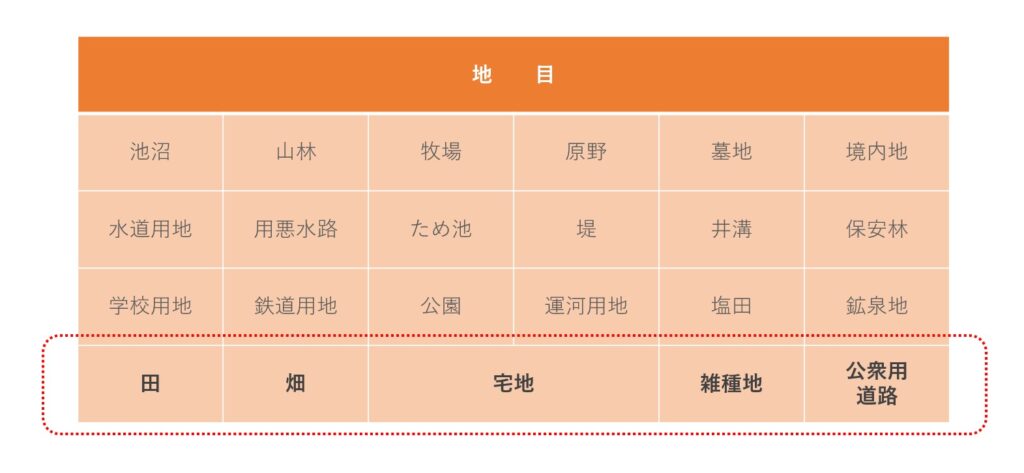

土地にはその用途に応じて「地目」が設定されていて、登記簿に記載されています。

「地目」は現況に合わせて登記するよう義務付けられていて、個人宅・アパート・マンション・高層ビル・タワーマンション・工場など、およそ「宅地」が地目となっています。建築物が建築できる土地、それが地目で言うところの「宅地」ですので、同じ街にあっても田・畑・公衆用道路、、、などの地目より評価が高くなります。

田・畑で利用中の土地、あるいは都市部に点在する生産緑地という田畑は、日本の食料需給に欠かせないため、所有者の営利都合を理由にマンションにされては困ります。水道用地や保安林なども、社会インフラ・防災用地ですので、企業も個人も勝手に売買することは出来ません。個人の所有地でも公衆用道路となった敷地部分は防災上の観点からも、建築物の構築は一切できません。

このように、地目には大きな利用制限に関する強制力が備わっていますから、その分「宅地」以外の地目を持つ敷地は、税金が安く抑えられています。

■利用状況に係る課税

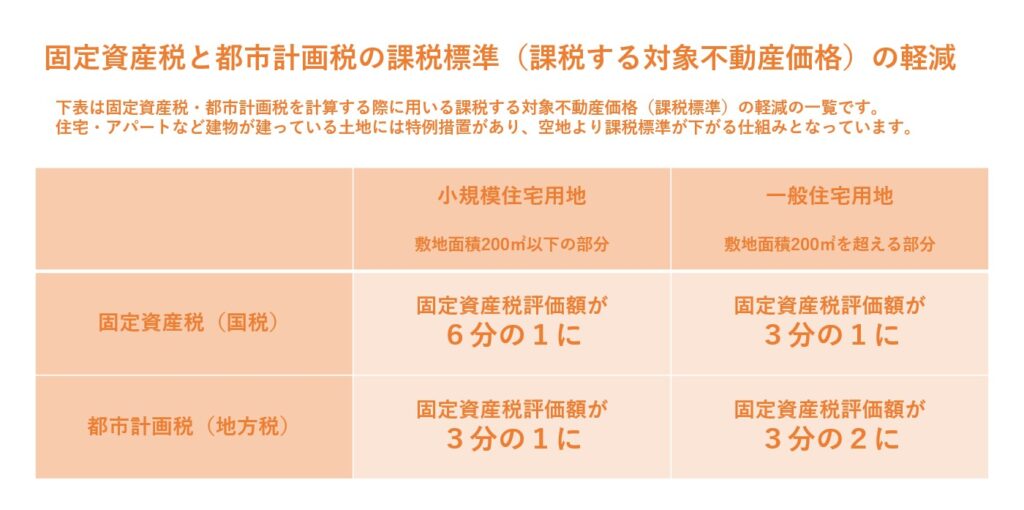

地目が「宅地」の場合、さまざまな建築物が建築できる(建築基準法に基づく建築)と説明しました。建築可能な土地ですから、更地(空地)のままではなく、住宅・アパートなど種類を問わず建物が建っているほうが、特例措置によって土地評価が大きく軽減されます。

建物があると土地の税金が安くなる制度は、近年の人口減少・世帯数減少による空家増加によって、ほったらかし空家を生んでいます。

「特定空き家」の制度(平成26年11月27日に公布された「空家等対策の推進に関する特別措置法」)が始まり、傷んだ家屋を放置した場合は、この特例措置が除外されたり、過料まで科されるようになってきました。

固定資産税・都市計画税

あらためて固定資産税対策を考えるために、固定資産税の基本をご説明します。

■固定資産税とは

地方税の一種で、所有する固定資産に対して課せられる税金です。

土地や家屋などの不動産を所有している登記上の名義人が毎年、固定資産税を納める必要があります。

固定資産税は所有していることが課税要件であるため、所有している不動産で使っていない土地・戸建も毎年の納付義務が発生します。

■固定資産税の税額

評価額(課税標準額)×標準税率(1.4%)

■都市計画税とは

市町村や都が都市計画事業又は土地区画整理事業に要する費用に充てるために、目的税として課税されます。この観点から都市計画税は都市計画区域の「市街化区域」以外は必要ありません。

都市の開発のために使うことを目的とした税金であるため、市街化を抑制している市街化調整区域や都市計画が進んでいない都市計画区域外では、都市計画税が課税されないことになります。

※市街化区域と市街化調整区域のどちらにも区分されていない非線引き区域では、都市計画税の課税が自由なことから都市計画税が必要となる市町村もあります。

■都市計画税の税額

評価額(課税標準額)× 制限税率(0.3%)

※制限税率とは税率の上限であり市町村の運営状況により税率も下げる範囲が残されています。

■固定資産税・都市計画税の支払い方法・時期

固定資産税は1月1日現在の所有者へ、毎年4月頃に納税通知書が届きます。

納税通知書には、一括払い用と、4期の分割払い用の納付書が同封されています。

どちらも納税額は変わりませんので、ご自身の都合で対応できます。

納付期限が過ぎると延滞金が発生しますので注意が必要です。

まとめ

今回は土地の固定資産税・都市計画税のお話でした。

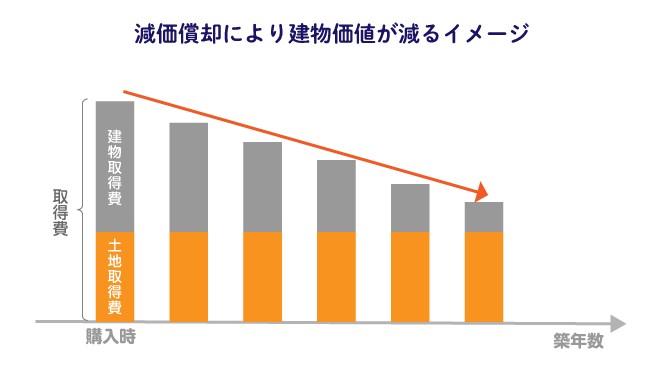

ちなみに建物の場合は、構造・延べ床面積・階数などを基準とした再調達価格の約70%(工事請負金額の50-70%)が建物評価額の目安です。

ただし建物評価額は「しつらえ」によって随分と異なるので、もっと評価金額が高くなることもあります。ちなみに各市町村の資産税課が「いい家だな」と判断すると建物内部にまで調査が入るケースもあります。

また建物評価額は、築年数(経年)に応じて減価していきます。これを「減価償却(消費材として年々劣化減価するものとみなして計算する会計上の仕組み)」と言います。

普段からメンテナンスを怠らず、とても使用状態が良い建物であっても、会計上は建物価値が年々目減りしていくという考え方を採用して、当初評価が2,000万円であった家も20年経過すれば7-800万円程度(木造の場合)となり、建物の固定資産税は随分と安くなります。

年数が経過しても時価評価となる土地とは随分違っていますね。

ちなみに不動産を売却する場合、想定外の税額に悩まされる原因が「減価償却」にまつわる理解不足です。興味があればコチラの内容もご覧ください。